[ 종합소득세 소득공제 ]

매해 개정되는 세법으로 종합소득세 신고시 절세 항목인 소득공제 및 세액공제 항목들에 대해 꼭 살펴 봐야 합니다.

이번 글에서는 먼저 소득공제의 항목과 유의사항에 대해 살펴봤습니다.

✅ 종합소득세 소득공제

🔎 종합소득세 개념

종합소득세 신고는 이자, 배당, 사업, 근로, 연금, 기타 소득을 합산하여 신고해야 합니다.

근로소득만 있는 경우 연말정산으로 처리하며, 소득 금액은 비용을 뺀 금액이 되며, 금융 소득은 2천만 원 초과 시, 기타 소득은 300만 원 초과 시 종합소득에 합산됩니다.

🔎 소득공제 개념

종합소득세 소득공제 항목으로 대표적인 것이 바로 ‘인적공제’입니다.

인적공제는 근로자의 부양가족에 대해 소득을 줄여주는 제도로, 세금 부담을 경감 시키는 데 핵심적인 역할을 합니다.

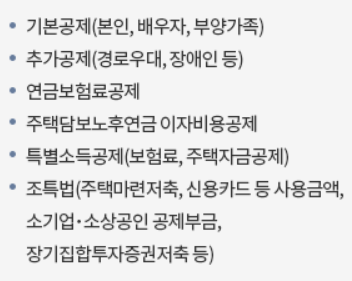

✅ 종합소득세 소득공제 – 항목

소득공제 항목으로는 소득세법에 따른 기본공제, 추가공제, 연금보험료공제, 주택담보 노후연금 이자비용 공제, 특별소득공제, 그리고 조특법에 따른 주택마련저축공제, 신용카드등 사용금액공제, 소기업/소상공인부금 공제, 장기집합투자증권저축공제 등이 있습니다.

✅ 종합소득세 소득공제 – 기본공제

🔎 기본공제의 이해

‘기본공제’는 인적 공제의 기초가 되는 항목으로, 기본공제 대상 1인당 연간 150만 원을 소득공제 받을 수 있습니다.

일반적으로 ‘부양 가족 공제’ 라는 표현으로도 불리는 것이 바로 기본공제 라고 보시면 되며, 근로자가 실제로 부양하고 있는 가족이 대상입니다.

기본공제를 받기 위해서는 연령 요건과 소득 요건을 모두 충족해야 하고, 이 요건들은 신용카드 소득 공제 등 다른 세액 공제에도 적용되며, 나이 요건은 만 나이 기준으로 판단합니다.

이 기본공제 대상자가 되기 위해서는 몇 가지 조건이 있으며, 내용은 아래에서 살펴보겠습니다.

🔎 공제 요건 : 연령 요건과 소득 요건

공제 대상이 되기 위해서는 아래 두 가지 조건을 충족해야 합니다.

(1) 연령 요건

- 직계비속 : 만 20세 이하

- 직계존속 : 만 60세 이상

- 연령은 해당 과세 연도의 12월 31일 기준 ‘만 나이’ 로 계산합니다.

- 예: 2024년에 공제 대상인지 확인하려면 👉나이계산기에서 확인 가능합니다.

(2) 소득 요건

- 종합소득금액, 퇴직소득금액, 양도소득금액을 모두 합한 금액이 연 100만 원 이하이어야 합니다.

- 이때, 비과세 소득 및 분리과세 소득은 제외됩니다.

💡 참고

- 분리과세 : 원천징수로 과세가 종결되는 소득 (예 : 금융소득 2천만 원 이하 등)

- 비과세: 세법상 과세하지 않는 소득(예:일용근로소득 일15만원 이하금액)

🔎 소득공제 관련 부당공제 사례

2024년 12월 5일 국세청은 보도자료를 통해, 부당한 인적공제 적용 사례에 대해 엄중히 경고했으며, 아래 경우에 해당됩니다.

- 부양가족의 소득금액 기준을 초과했는데도, 공제를 받은 경우

- 공제 대상자가 사망했는데도, 사망년도 이후에도 계속 기본공제등의 소득공제를 받는 경우

이러한 부당 공제는 고의성이 인정될 경우 최대 40%의 가산세가 부과될 수 있습니다.

🔎 소득의 공제 요건 예시

소득요건을 정확히 이해하기 위해 금융소득 예를 들어보겠습니다.

1..금융소득만 있는 배우자

- 국내 이자소득: 1,700만 원

- 국내 배당소득: 100만 원

- 총합: 1,800만 원

→ 이 경우, 총 금융소득이 2,000만 원을 초과하지 않으므로, 분리과세로 종결됩니다. 따라서 소득요건을 충족하여 인적공제 대상이 될 수 있습니다.

→ 해외 금융소득의 경우

- 해외 이자·배당 소득은 원천징수되지 않으므로 종합소득세 신고 대상이며, 2,000만 원 초과 여부에 따라 과세 여부가 달라집니다.

2..근로소득만 있는 배우자

배우자가 근로소득만 있는데, 연간 총 급여액이 500만 원 이하이면 소득 요건을 충족하여 부양가족공제가 가능합니다.

3..연금소득만 있는 부모님

국민연금을 받고 계신 어머니의 연금 수령액이 500만 원인 경우, 연금 소득 공제를 적용하여 계산했을 때 516만 6660원 이하면 100만 원 이하가 되므로 소득공제 대상이 됩니다.

⬇️ ⬇️ ⬇️ ⬇️ ⬇️

✅ 종합소득세 소득공제 – 인적공제 요약 . 2024귀속

| 항목 | 요건 및 설명 |

|---|---|

| 공제 금액 | 1인당 연 150만 원 |

| 나이 요건 | 직계비속: 만 20세 이하, 직계존속: 만 60세 이상 |

| 소득 요건 | 연간 소득금액 100만 원 이하 (비과세·분리과세 소득 제외) |

| 공제 대상 | 실제 부양 중인 가족에 한함 |

| 주의 사항 | 요건 미충족 시 공제 불가, 고의 시 가산세 부과 가능 |

이와 같은 내용을 정확히 이해하고 적용하는 것이 연말정산에서 인적공제를 올바르게 받는 핵심입니다.

단순히 가족이라는 이유만으로 공제 대상에 포함시키지 않도록 주의해야 하며, 특히 연령 요건과 소득 요건은 반드시 확인해야 합니다.

📌 함께 보면 좋은 글