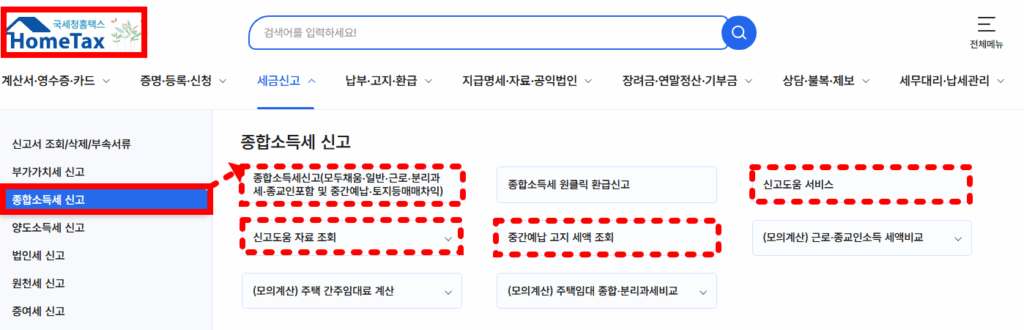

[ 종합소득세 무신고 ]

종합소득세를 납세기한까지 신고하지 않은 경우에는 무신고 가산세가 부과되며, 각종 세액공제 및 감면을 받을 수 없습니다.

이번 글에서는 종합소득세 신고를 안하면 받게 되는 무신고 가산세에 대해 정리해 보았습니다.

종합소득세 무신고 ?

종합소득세 신고를 안하면 요즘은 국세청 데이터 전산화가 워낙 잘 되어 있어서 그냥 넘어가지 않습니다.

신고 하지 않을 경우 그에 따른 수입금액 또는 산출세액에 따른 무신고 가산세가 부과 됩니다.

종합소득세 무신고 가산세

일반적인 무신고의 경우, 미납된 세액(무신고납부세액)의 20%에 해당하는 금액이 가산세로 부과됩니다.

복식부기의무자인 경우에는 더 높은 수준의 기준이 적용되며, 이 경우에는 두 가지 금액 중 큰 금액이 가산세로 부과됩니다.

첫째는 무신고납부세액의 20%이고, 둘째는 총 수입금액의 0.07%입니다.

복식부기의무자는 장부 기장을 통해 소득을 보다 정밀하게 파악할 수 있는 사업자이기 때문에, 보다 엄격한 책임이 부과되는 것입니다.

종합소득세 무신고 가산세 – 부정한 방법

납세자가 고의로 소득을 누락하거나, 허위 증빙 등을 제출하여 부정한 방법으로 신고를 회피한 경우에는 부정 무신고 가산세가 부과됩니다.

이 경우에는 일반 무신고보다 높은 세율이 적용되어, 무신고납부세액의 40%가 가산세로 부과됩니다.

또한, 만약 국제거래와 관련된 부정행위인 경우에는 그 비중을 고려해 가산세율이 60%로 상향됩니다.

복식부기의무자에게는 동일한 방식으로 두 기준 중 더 높은 금액이 적용됩니다.

하나는 부정 무신고 세액에 40%(또는 60%)를 곱한 금액이고, 다른 하나는 수입금액의 0.14%입니다.

종합소득세 납부지연 가산세

종합소득세를 제때 납부하지 않았거나 일부만 납부한 경우에는 납부지연 가산세가 부과됩니다.

이 가산세는 체납된 세액에 일정 이율을 적용하여 산정되며, 2022년 2월 16일 이후의 납부 지연분부터는 연 8.03% 수준인 일일 0.022%의 이율이 적용됩니다.

납부지연 기간은 원래 납부기한 다음날부터 자진 납부일 또는 과세관청의 고지일까지로 계산합니다.

따라서 납부가 지연될수록 가산세가 계속 누적되므로, 가급적 빠른 시일 내에 자진 납부하는 것이 세 부담이 덜 합니다.

정해진 기한 내에 세금을 납부하지 않거나 일부만 납부한 경우에는 납부지연 가산세가 부과됩니다.

- 산정방식:

미납 또는 미달 납부세액 × 미납기간 × 0.022%

(단, 2022년 2월 16일 이후 적용 기준) - 미납기간 산정:

납부기한 다음날부터 자진납부일 또는 납세고지일까지의 기간

종합소득세 무신고 가산세 중복 적용 시

무신고 가산세와 무기장 가산세(복식부기의무자가 장부를 작성하지 않은 경우 적용, 산출세액의 20%)가 동시에 적용되는 경우가 있을 수 있습니다.

이때에는 두 가산세 중 금액이 큰 가산세만 적용되며, 이유는 납세자에게 과도한 가산세가 중복 부과되지 않도록 하기 위한 것 입니다.

| 구분 | 부과 기준 |

|---|---|

| 일반 무신고 | 무신고 납부세액 × 20% |

| 일반 무신고(복식부기의무자) | 아래 두 항목 중 큰 금액 적용 ① 무신고 납부세액 × 20% ② 수입금액 × 0.07% |

| 부정 무신고 | 무신고 납부세액 × 40% ※ 국제거래가 수반된 경우에는 60%로 상향 |

| 부정 무신고(복식부기의무자) | 아래 두 항목 중 큰 금액 적용 ① 무신고 납부세액 × 40%(또는 60%) ② 수입금액 × 0.14% |

📌 함께 보면 좋은 글