[ 영세율 매출 면세 차이 ]

이번 글에서는 실제 세무 실무나 회계 처리 시 자주 등장해 혼동 하는 경우가 있어 차이에 대해 다뤄 보겠습니다.

✅ 영세율 매출 이란?

먼저, 부가가치세란 무엇일까요?

이는 재화나 용역에 붙는 세금으로, 거래금액에 10%를 곱해서 부과하며, 이는 부가가치세법상 일반과세자에게는 당연 적용하게 됩니다.

따라서, 과세는 말 그대로 10% 세율을 부과하는 것 입니다.

그런데, 일반과세사업자 이지만, 부가가치세를 0%로 적용받는 경우가 있습니다.

개념을 살펴 보자면, 바로 0% 부가세 세율을 적용해서 부가가치세는 과세하되 세금은 걷지 않는 방식을 뜻하는 것 입니다.

실무에서는 해외에 수출시 수출신고필증을 받거나, 수출하는 업체에 납품을 해서 구매확인서를 통한 세금계산서 발행시 부가가치세 세액란에 ‘0’으로 표시된 것이 매출 증빙의 대표적인 것입니다.

✅ 영세율제도는 왜 있는가?

영세율의 주된 목적은 소비지 과세 원칙을 실현하는 데 있습니다.

소비지 과세 원칙이란, 상품이나 용역이 소비되는 나라에서 세금을 부과하자는 원칙이에요.

그 반대는 생산지 과세 원칙으로, 생산한 나라에서 세금을 부과하는 거죠.

이는 주로 수출 거래에 적용되며,

- 영세율 매출 발생시 부가가치세를 0% 세율로 과세하면서

- 매입세액은 전액 환급됩니다.

즉, 부가가치세 납세의무는 존재하지만 실제 부과되는 세금은 0원입니다.

이 덕분에 완전 면세 효과를 가지게 되죠.

✅ 영세율 적용대상

수출 거래

- 물품이 국외로 반출되는 거래에는 영세율이 적용됩니다.

- 구체적인 유형은 다음과 같습니다:

- 직수출: 한국에서 미국으로 컴퓨터를 직접 수출하는 경우

- 위탁판매 수출: 미국의 수탁자에게 물품을 보내 그가 판매하는 방식

- 외국인도 수출: 한국을 거치지 않고 제3국에서 제3국으로 바로 물품을 공급하는 경우

- 위탁 가공 무역: 한국에서 자재를 베트남에 보내 가공한 뒤 미국으로 수출하는 방식

- 중계 무역: 한국 보세구역 또는 제3국에서 미국으로 직접 반출하는 경우

내국신용장 및 구매확인서에 의한 공급

- 예: 현대자동차가 국내 타이어업체에서 타이어를 공급받아 미국에 수출할 경우

- 국내 거래이지만 실질적으로 수출에 해당하므로 영세율을 적용합니다.

국외 제공 용역

- 국내 사업장이 있는 경우, 해외 건설 프로젝트 등 국외에 제공하는 용역

외국 항행 용역

- 항공기나 선박을 이용한 여객 및 화물 운송 (예: 한국 ↔ 미국, 미국 ↔ 유럽 등)

기타 외화 획득 용역

- 비거주자 또는 외국 법인에 용역을 제공하고 외화를 직접 수취하는 경우

수출재화 임가공 용역 및 도급 계약에 따른 인공 용역

- 내국신용장 및 구매확인서를 통해 확인 가능

국제기구, 대한적십자사 등에 무상 공급하는 경우

- 인도적 목적의 무상 공급도 영세율 적용 대상입니다.

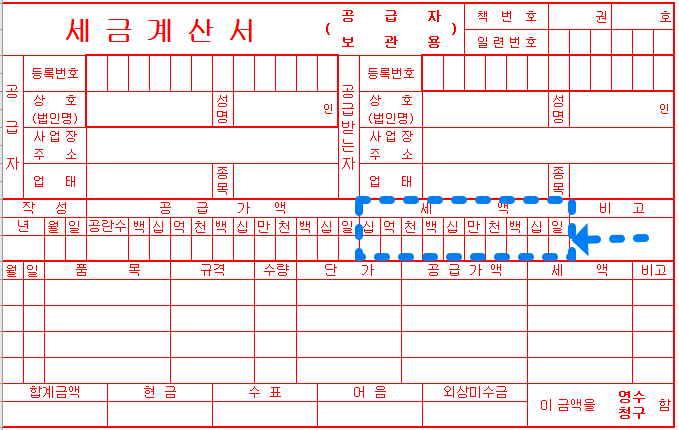

✅ 영세율 매출 세금계산서

수출과 관련한 업종의 경우 영세율용 세금계산서가 별도로 있지는 않고, 일반 세금계산서의 부가가치세 세액란에 금액만 ‘0’으로 표기하여 작성 발행 하면 됩니다.

비록 부가가치세는 0원이지만, 세금계산서 발급은 필수입니다.

이 세금계산서는 소득세나 법인세 등의 증빙자료로도 활용됩니다.

실제로는 부가가치세를 납부하지 않지만, 납세 의무자는 존재하며, 매입세액 전액 환급이 가능합니다.

✅ 면세 란?

면세는 아예 부가가치세를 부과하지 않습니다.

그럼 면세는 왜 존재할까요?

목적은 부가가치세의 역진성을 완화하기 위함입니다.

역진성이라는 건 소득이 적은 사람이 세금 부담을 더 많이 지게 되는 현상을 말하죠.

그래서 정부는 기초생활재나 의료 서비스처럼 꼭 필요한 재화와 용역에는 부가가치세를 면제해주는 겁니다.

면세의 특징은 다음과 같습니다:

- 면세 사업자는 납세의무가 없고 계산서도 발급하지 않으며,

- 무엇보다 중요한 건 전 단계에서 부담한 매입세액을 돌려받을 수 없다는 점입니다.

- 또한 부분 면세이기 때문에, 해당 사업자 단계에서만 면세가 적용됩니다.

✅ 면세 적용 대상

면세는 국민 생활 안정과 사회적 필요성을 고려하여 아래와 같은 거래에 적용됩니다.

- 기초 생활 필수품

- 예: 미가공 식료품, 수돗물, 연탄, 생리용품, 기저귀, 분유 등

- 운송 용역

- 시내버스, 지하철, 일반고속버스, 우등고속, 일부 항공기 노선 등

- 주택 및 토지

- 주택 자체는 면세, 주택에 딸린 토지도 면세

- 그러나 토지 임대는 과세 대상입니다

- 국민 후생 관련 용역

- 병원 진료, 약국 조제, 유치원 및 학교 교육 (인허가 받은 경우에 한함)

- 문화 관련 용역

- 도서, 신문, 잡지, 관보, 뉴스 서비스, 문화재 관련 용역

- 기타 면세 항목

- 보건·의료, 우편, 종교 활동, 국가 및 지방자치단체의 무상 용역, 신앙 관련 용역 등

- 일부 전문 인적 용역(변호사, 세무사 등)은 면세이기도 하고, 일부는 과세 대상이기도 합니다.

✅ 면세 계산서

면세는 세금계산서가 아닌 계산서를 발행하며 계산서 양식에 공급가액만 기재하고 세액란 자체가 없습니다.

✅ 면세 포기 제도

- 면세 사업자도 부가가치세 환급을 받고 싶다면 면세를 포기할 수 있습니다.

- 이 경우, 관할 세무서에 면세 포기 신고서를 제출하고 사업자등록증을 수정해야 합니다.

- 한 번 면세를 포기하면 3년간 효력이 유지되며, 다시 면세를 적용받고자 할 경우에는 재신고가 필요합니다.

✅ 영세율 vs 면세 비교

위에 영세율과 면세에 대한 차이를 보기 쉽게 표로 정리해 보았습니다.

| 구분 | 면세 | 영세율 |

|---|---|---|

| 목적 | 역진성 완화 | 소비지 과세 원칙 실현 |

| 부가가치세 | 과세 안 함 | 0% 과세 |

| 매입세액 환급 | ❌ 환급 불가 | ⭕ 전액 환급 |

| 면세 범위 | 부분 면세 | 완전 면세 |

| 납세의무 | 없음 | 있음 |

✅ 영세율 & 면세 정리 요약

정리를 해보자면,

- 면세는 세금 자체가 아예 부과되지 않기 때문에, 사업자도 부가가치세 세금을 내지 않고 매입세액도 환급 받지 못합니다.

이는 소비자 보호 목적이 큽니다. - 반면 영세율은 부가가치세 세금은 과세하되 0%를 적용하기 때문에 납세의무자는 존재하고, 매입세액은 환급받을 수 있습니다.

수출 산업을 지원하기 위한 정책이라고 볼 수 있습니다.

| 구분 | 영세율 | 면세 |

|---|---|---|

| 목적 | 수출 장려, 소비지 과세 실현 | 서민 생계 안정, 역진성 완화 |

| 세금 부과 | 과세 대상이지만 0% 적용 | 아예 과세 대상 아님 |

| 매입세액 환급 | 전액 환급 가능 | 환급 불가 |

| 납세 의무자 | 있음 | 없음 |

| 세금계산서 | 반드시 발급 | 발급 불가 |

📌 함께 보면 좋은 글

해외은행으로부터 받은 외화수입 영세율 신고 – 국세상담사례