[ 법인 대표 노란우산공제 ]

노란우산공제 상품은 개인사업자 뿐 아니라 근로소득자인 법인 대표도 가입이 가능합니다.

이번 글에서는 법인 대표의 노란우산공제의 소득공제 한도와 법인이 대신 납입한 대표자의 노란우산공제금의 회계처리에 대해 정리해 봤습니다.

📌 법인 대표 노란우산공제 한도 및 소득공제 혜택 정리

노란우산공제 상품이 처음 나왔을 때는 개인사업자들을 위한 소득공제 혜택을 주기 위한 상품 이었습니다.

그런데, 몇 년 전부터는 근로소득자인 법인사업자의 대표자도 노란우산공제를 가입하면 소득공제를 받을 수 있게 되었습니다.

사견이지만, 법인이긴 하나, 사실상 법인대표 1인 경영 체제의 법인들이

개인사업자와 다를바 없는 걸로 보아 소득공제혜택을 주는 것 아닐까 생각도 듭니다.

어쨌든, 법인의 대표가 노란우산공제를 매달 불입하게 되면 세법에서는 소득공제를 해주어

근로소득금액 및 과세표준이 낮아져 소득세를 절세할 수 있습니다.

📌 2024 법인 대표 노란우산공제 소득공제 한도

근로소득자인 법인 대표의 노란우산공제 소득공제한도는 2024년까지는 연 300만원 입니다.

단, 법인대표의 근로소득은 7천만원 이하여야 합니다.

- 소득공제 한도: 연 300만 원

- 적용 조건: 법인 대표의 근로소득이 7,000만 원 이하일 경우

📌 2025 법인 대표 노란우산공제 소득공제 한도

그런데, 2025년 세법이 개정 되었습니다.

연간 총급여 8천만원 이하인 법인대표가 2025년 1월 부터 노란우산공제에 납입한 금액 중 400만원까지 소득공제를 해준다는 내용입니다.

2024년 보다 총급여는 천만원 증액 되었고, 소득공제금액은 100만원 증액 되었습니다.

- 총급여 8,000만 원 이하의 법인 대표는

- 노란우산공제 납입액 중 400만 원까지 소득공제 가능

- 2024년보다 총급여 기준은 1,000만 원, 공제한도는 100만 원 증가

2025년 기준 소득세 최저세율인 6%를 적용받는다고 가정할 때 , 24만원의 세금을 줄일 수 있게 됩니다.

- 예시: 소득세 최저세율인 6% 기준으로, 연 24만 원의 절세 효과 기대 가능

📌 법인 대표 노란우산공제 회계처리

법인의 대표가 납입한 노란우산공제액은 대표이사 개인의 소득세 절세 혜택을 주기 위한 것 입니다.

그래서 법인 대표 본인의 돈으로 직접 노란우산공제금을 납입해야 합니다.

그런데, 종종 법인통장에서 계좌이체로 납입하는 경우가 있습니다.

만약 법인에서 대표의 노란우산공제 납입액을 대신 해주고 있다면,

법인 대표의 근로소득에 포함시켜 원천세 신고 및 지급명세서 제출에 반영해야 합니다.

그렇게 하지 않고 법인계좌에서 대납을 하고 있다면,

결국 법인세 신고시 세무조정을 통해 상여처분 되어 대표이사의 근로소득에 대한 연말정산을 다시 하게 될 수 밖에 없습니다.

따라서, 노란우산공제 납입을 법인 대표가 자신의 돈으로 직접하고 있다면,

별도의 회계처리 측 분개를 할 필요는 없는 것이며,

법인 대표 근로소득에 대해 연말정산 할 때, 소득공제 항목에 반영만 해주면 됩니다.

사업자의 형식만 법인으로 갖추고 사실상 법인 대표 혼자 사업장 운영을 하는 경우

법인 이라는 회사와 법인대표인 근로자를 분리해서 장부관리를 해야 하는데,

현실에서는 그렇지 못한 경우가 많아서,

대표이사의 사적인 지출을 적법한 증빙도 없이 법인 통장에서 이체 및 인출을 하는 경우가 제법 있는데요 ,

법인 이라는 회사와 법인대표로 등록된 사람은 서로 다른 인격체이니 회계처리및 세무신고등에 있어서는 분리해서 관리해야 합니다.

✅ 법인통장에서 법인 대표의 노란우산공제금을 대납한 경우 주의사항

- 법인계좌로 납입 시, 이는 **대표이사에 대한 급여(상여)**로 간주되어

➜ 근로소득세 원천징수 및 지급명세서 제출 대상이 됩니다. - 만약 적절한 회계처리를 하지 않으면,

➜ 세무조정 시 상여처분되어 연말정산을 다시 해야 하는 상황이 발생할 수 있습니다.

✅ 법인 대표의 노란우산공제 올바른 납입 방법

- 대표이사가 개인 자금으로 납입한다면

➜ 회계상 별도 분개는 필요 없고,

➜ 연말정산 시 소득공제 항목에 반영만 하면 됩니다.

✅ 1인 법인 대표자의 유의사항

실제 사업 운영을 법인 대표 혼자서 하는 경우가 많지만, 회계와 세무 측면에서는 법인(회사)과 대표이사(개인)는 별개의 인격체로 간주되어야 합니다.

- 대표이사의 사적 지출을 법인 자금으로 처리하면 세무상 불이익 발생 가능

- 법인계좌 사용 시 증빙자료를 정확히 남기고, 회계처리를 철저히 분리해야 함

📌 타소득이 있는 법인 대표의 노란우산공제 가입 방법

법인 대표가 법인의 근로소득 외에 프리랜서 소득 또는 다른 개인사업장 운영 등의 사업소득이 있다면,

어느쪽으로 노란우산공제를 가입할 것인지 하나만 선택해서 가입할 수 있다.

- 노란우산공제는 하나의 소득원에 대해서만 가입 가능합니다.

📌 노란우산공제 세금 절세 금액 자동 계산기

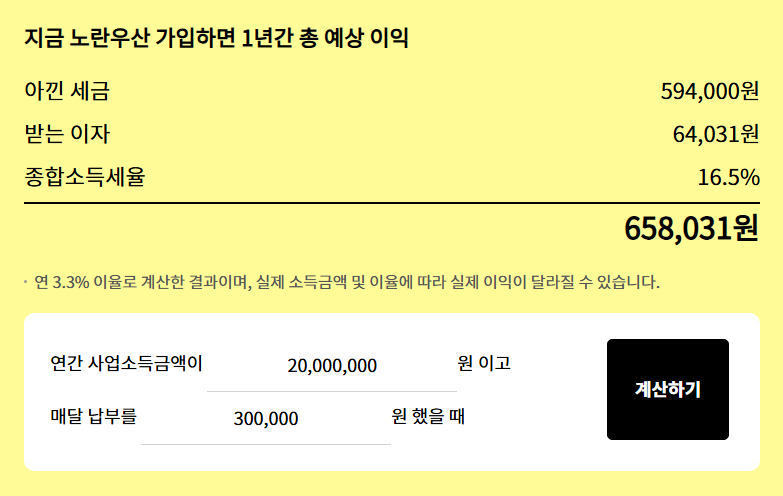

법인대표 이던, 개인사업자이던 간에 노란우산공제를 가입함으로써 얼마나 세금이 줄어들지 예측할 수 있는 계산기가 있으니

노란우산공제 가입이 고민 된다면, 미리 계산해 보면 결정에 도움이 될 것 같다.

- 개인사업자든 법인대표든, 절세 효과를 간편하게 계산 가능

- 가입 결정에 실질적인 도움이 됩니다

📌 법인 대표 노란우산공제 가입 서류 및 문의처

- 노란우산공제 가입서류: 신분증, 사업자등록증(또는 법인등기부), 통장사본 등

- 가입 문의: 중소기업중앙회 콜센터 ☎️ 1666-9988

📌 함께보면 좋은 글

폐업한 개인사업자의 영업손실 종합소득세 신고시 반영 방법